Հոդված 1. Օրենքի նպատակը

Սույն օրենքը «Տեղական ինքնակառավարման մասին» Հայաստանի Հանրապե՟տութ՟յան օրեն՟՟քի 67-րդ հոդվածի համաձայն կարգավորում է համայնքի բյուջեի եկամուտները նվազեցնող Հայաստանի Հան՟րա՟պե՟՟տութ՟յան օրենք՟՟ների կի՟րարկ՟ման արդյունքում հա՟մայն՟՟քի բյուջեի եկամուտների կորուստները պե՟տության կողմից փոխ՟հա՟տու՟ցե՟լու դեպքերը, ինչպես նաեւ փոխհատուցվող գու՟՟մարների հաշվարկման եւ հա՟մայնք՟ներին տրամադրման կարգը:

Հոդված 2. Համայնքի բյուջեի եկամուտները նվազեցնող Հայաստանի Հանրապետության օրենք՟՟ների կի՟՟րարկ՟ման արդյունքում համայնքի բյուջեի եկամուտների կորուստների փոխ՟հա՟տու՟ցումը պետության կողմից

1. Համայնքի բյուջեի եկամուտները նվազեցնող Հայաստանի Հանրապետության օրենք՟՟ների կի՟րարկ՟՟՟՟ման արդ՟յունքում համայնքի բյուջեի եկամուտների կորուստները (այսուհետ` համայնքի բյուջեի կո՟րուստ՟՟ներ) պե՟տութ՟յան կողմից փոխ՟հա՟տուցվում են պե՟տա՟կան բյու՟ջե՟ի մի՟՟ջոցների հաշվին` սույն օրեն՟քով սահ՟՟մանված դեպքերում եւ կար՟գով:

2. Համայնքի բյուջեի կորուստները ենթակա են փոխհատուցման, եթե դրանք առաջացել են սույն օրեն՟քի 8-րդ հոդվածի 1-ին մասով նախատեսված` համայնքի բյուջեին ամրագրված պարտադիր վճար՟նե՟րի գծով:

Հոդված 3. Փոխհատուցման ժամանակահատվածը

1. Համայնքի բյուջեի կորուստները, բացառությամբ սույն հոդվածի 2-րդ մասով նախատեսված դեպ՟՟քի, ենթակա են փոխ՟հատուցման այդ կորուստներն առաջացնող տվյալ օրենքն ուժի մեջ մտնելու տար՟վա եւ դրան հաջորդող երկու տա՟րի՟նե՟րի համար (այսուհետ` փոխ՟հա՟տուցման ժա՟մա՟նա՟կա՟՟հատ՟՟ված), եթե այլ բան նախատեսված չէ այդ օրենքով:

2.«Հողի հարկի արտոնությունների մասին» Հայաստանի Հանրապետության օրենքով Հայաս՟տա՟նի Հան՟՟՟՟րապետության սահմանամերձ բնակավայրերի մար՟տա՟կան գոր՟՟ծո՟՟ղությունների հետեւանքով չօգտա՟գործ՟վող հողատարածքների համար սահմանված ար՟տո՟նութ՟յուն՟նե՟րի գծով համայնքի բյուջեի կորուստների փոխ՟հա՟՟տուցման ժամանակահատվածը տվյալ օրենքով սահ՟ման՟ված ար՟տոնությունների գործողության ժամկետն է:

Հոդված 4. Համայնքի բյուջեի եկամուտներն ավելացնող Հայաստանի Հանրապետության օրենք՟՟ների կիրարկման արդ՟՟յուն՟քում համայնքի բյու՟ջեի լրացուցիչ եկամուտները

1. Համայնքի բյուջեի կորուստների փոխհատուցման գումարը հաշվարկելիս հաշվի են առնվում հա՟՟մայնքի բյուջեի եկամուտներն ավե՟լաց՟նող Հայաստանի Հանրապետության օրենք՟՟ների կիրարկման արդ՟՟յուն՟՟քում փոխ՟՟՟՟հա՟տուցման ժա՟՟՟մա՟նա՟կա՟՟հատ՟՟վածի յուրաքանչյուր տարում համայնքի բյու՟ջեի լրա՟ցու՟ցիչ եկա՟մուտ՟՟նե՟րը (այսուհետ` համայնքի բյու՟ջեի լրացուցիչ եկամուտներ):

2. Համայնքի բյու՟ջեի լրացուցիչ եկամուտները հաշվարկվում են բացառապես սույն օ՟րեն՟քի 8-րդ հոդ՟վածի 1-ին մասով նախատեսված` հա՟մայն՟քի բյուջեին օրենքով ամրագրված պարտադիր վճարների գծով` դրանք առաջացնող օրենքն ուժի մեջ մտնելու տարվա եւ դրան հա՟ջորդող երկու տա՟րի՟նե՟րի համար:

Հոդված 5. Համայնքի բյուջեի կո՟րուստ՟ների գու՟՟մարի հաշվարկման եւ նախատեսման կարգը

1. Փոխ՟հա՟տուցման ժա՟մա՟նա՟կա՟՟հատ՟՟վածի յուրաքանչյուր տարվա համար պետության կողմից փոխ՟հա՟՟տուցման են՟՟թակա համայնքի բյուջեի կո՟րուստ՟ների գու՟՟մարը հաշվարկվում է որպես յուրաքանչյուր տա՟՟րում հա՟մայն՟քի բյուջեի կորուստների եւ լրացուցիչ եկամուտ՟ների հաշ՟վար՟կա՟յին գու՟մար՟նե՟րի դրական տար՟բե՟րութ՟յուն (այսու՟հետ` փոխ՟հա՟տուց՟ման ենթակա գումար):

2. Հա՟մայն՟քի բյուջեի կորուստները եւ լրացուցիչ եկամուտ՟ները հաշ՟վար՟կվում են սույն օրենքի բաղ՟կա՟ցու՟ցիչ մասը կազմող հավելվածով (կցվում է) սահմանված բանաձեւերի (այսուհետ` բանաձեւեր) կիրառմամբ:

3. Եթե համայնքի եկամուտները նվազեցնող կամ ավելացնող Հայաս՟տա՟նի Հանրապետության օրեն՟քի կի՟րարկման արդյունքում համայնքի բյուջեի կորուստ՟նե՟րը կամ լրացուցիչ եկամուտները հաշ՟վարկելու հա՟մար այդ օրենքն ընդունելու պահին գործող բա՟նա՟ձեւե՟րը կիրառելի չեն, ապա այդ օրենքի հա՟մա՟պա՟տաս՟խան նորմն ուժի մեջ մտնելուց հետո մեկ տարվա ըն՟թաց՟քում Հայաստանի Հանրապետության կառավարությունը Ազգային ժողով է ներ՟՟կա՟յաց՟նում սույն օրենքում փոփոխություն(ներ) եւ/կամ լրացում(ներ) նախատեսող օրենքի նա՟խագիծ:

4. Համայնքների բյուջեներին պետության կողմից տվյալ տարում փոխ՟հա՟տուց՟՟ման են՟թա՟կա գու՟մար՟ներն ըստ առանձին համայնքների հաստատվում են տվյալ տարվա Հայաստանի Հանրապետության պե՟տա՟՟կան բյուջեի մասին օրենքով, եթե այլ բան նախատեսված չէ այդ օրենքով:

5. Սույն հոդվածի համաձայն փոխ՟հա՟տուցման ժա՟մա՟նա՟կա՟՟հատ՟՟վածի յուրաքանչյուր տարվա համար պե՟՟տութ՟յան կողմից համայնք՟նե՟րի բյուջեներին փոխ՟հա՟տուց՟ման են՟թա՟կա գու՟՟մար՟՟՟ները հատ՟կաց՟վում են տվյալ տար՟վան հա՟ջոր՟դող երկրորդ տարվա պետական բյուջեից, եթե այլ բան նախատեսված չէ օրենքով:

Հոդված 6. Փոխհատուցման ենթակա գումարը հաշվարկող մարմինը

Պետության կողմից փոխհատուցման ենթակա գումարների հաշվարկը եւ հատկացումն ըստ հա՟մայնք՟՟նե՟րի իրա՟կա՟նաց՟նում է պե՟տական ֆինանսների կառավարման բնագավառում Հայաստանի Հան՟րա՟պետության կա՟ռա՟վա՟րութ՟յան լիա՟զոր պետական մար՟մինը (այսուհետ` լիազոր մարմին):

Հոդված 7. Փոխհատուցման ենթակա գումարների հատ՟՟՟՟կացումը

Տեղական ինքնակառավարման մարմիններին փոխհատուցման ենթակա գումարները հատ՟՟՟՟կացվում են լիազոր մարմնի համա՟պա՟տաս՟՟՟՟խան տեղական գանձապետական ստորաբա՟ժա՟նում՟նե՟րում` յուրա՟քանչ՟յուր համայնքի բյուջեի համար բացված գան՟ձա՟պետական հաշիվների միջոցով:

Հոդված 8. Փոխհատուցման գումարների հաշվարկման հիմքում ընկած` համայնքի բյու՟ջե՟ին ամ՟րա՟գրված եկամտատեսակները

1. Պետության կողմից համայնքների բյուջեներին փոխ՟հա՟տուց՟ման ենթակա գումարը հաշ՟վարկ՟՟վում է, հաշ՟՟վի առնելով համայնքի բյուջեի կորուստները եւ լրացուցիչ եկամուտները հետեւյալ պարտադիր վճարների գծով.

ա) համայնքի վարչական տարածքում գտնվող գույքի համար վճարվող գույքահարկ,

բ) համայնքի վարչական տարածքում գտնվող հողերի համար վճարվող հողի հար՟՟՟կ,

գ) քաղաքացիական կացության ակտերի գրանցման համար գանձվող պետական տուրք,

դ) նոտարական գործողությունների համար գանձվող պետական տուրք,

ե) տեղական տուրքեր,

զ) տեղական վճարներ,

է) օրենքով սահմանված տեղական հարկեր:

2. Սույն հոդվածի 1-ին մասով նախատեսված` համայնքի բյուջեին ամրագրված պարտադիր վճար՟ների գծով հա՟մայն՟՟քի բյու՟՟ջեի կորուստ՟՟նե՟րը եւ լրացուցիչ եկամուտները հաշվարկում են ըստ սույն օրեն՟քի 9-13-րդ հոդ՟վածների: Այդ հոդվածներով նախատեսված արտոնությունները չեն ներառում պար՟տադիր վճար՟նե՟րի հաշվարկման եւ վճարման ժամկետների հե՟տաձգ՟ման, ինչպես նաեւ համայնքի ավա՟գա՟նու կողմից օրենքով իրեն վերապահված իրավասությունների շրջանակում սահմանված ար՟տո՟նութ՟յուն՟ները:

Հոդված 9. Հա՟մայն՟քի բյու՟՟ջեի եկա՟մուտ՟ների կորուստ՟՟նե՟րի եւ լրացուցիչ եկամուտների հաշվարկն ըստ հարկատեսակների

Սույն օրենքի 8-րդ հոդվածի 1-ին մասի «ա», «բ» եւ «է» կետերով սահմանված հար՟կա՟տեսակ՟նե՟րի գծով հա՟մայն՟քի բյու՟՟ջեի կորուստ՟՟նե՟րը եւ լրացուցիչ եկամուտները հաշ՟վարկվում են միայն Հայաս՟տա՟նի Հան՟րա՟պե՟տութ՟յան օրենքներով համապատասխան հարկի դրույ՟քա՟չա՟փերի, հարկվող օբյեկ՟՟տի, հարկ՟ման բա՟զայի փոփոխման, արտո՟նութ՟յուն՟՟նե՟րի ընդ՟լայն՟ման կամ կրճատ՟ման, հարկի վերացման կամ նոր հար՟կա՟տե՟սակի (սույն օրենքի 8-րդ հոդվածի 1-ին մասում նախատեսված չլինելու դեպքում նույն տեղում համա՟պա՟տաս՟խան լրացում կատարելուց հետո) սահմանման դեպքերում:

Հոդված 10. Հա՟մայն՟քի բյու՟՟ջեի եկա՟մուտ՟ների կորուստ՟՟նե՟րի եւ լրացուցիչ եկամուտների հաշվարկն ըստ պետական տուրքերի

Սույն օրենքի 8-րդ հոդվածի 1-ին մասի «գ», «դ» կետերով սահմանված պե՟տա՟կան տուրքերի գծով հա՟՟՟մայն՟քի բյու՟՟՟ջեի կորուստ՟՟նե՟րը կամ լրացուցիչ եկամուտները հաշվարկվում են միայն Հա՟յաս՟՟տանի Հան՟րա՟պետության օրենք՟ներով նշված պե՟տա՟՟կան տուրքերի դրույքաչափերի, գանձ՟ման օբյեկ՟տի (մա՟տուց՟վող ծառայությունները կամ կա՟տար՟վող գործողությունները, որոնց համար գանձվում է պե՟տա՟՟՟՟կան տուրք), բա՟զային տուրքի չափի փոփոխման, պետական տու՟ր՟քի տվյալ տեսակի վերացման կամ պե՟՟տական տուրքի` հա՟՟՟մայնքի բյուջեին ամրագրված լինելը դադարեցնելու, ար՟տո՟նութ՟՟՟՟յուն՟՟նե՟րի ընդ՟լայն՟ման կամ կրճատման, նոր պետական տուրք համայնքի բյուջեին ամրագրելու (սույն օրենքի 8-րդ հոդվածի 1-ին մասում հա՟մա՟պա՟տասխան լրացում կատարելուց հետո) դեպ՟՟քերում:

Հոդված 11. Հա՟մայն՟քի բյու՟՟ջեի եկա՟մուտ՟ների կորուստ՟՟նե՟րի եւ լրացուցիչ եկամուտների հաշվարկն ըստ տեղական տուրքերի

Սույն օրենքի 8-րդ հոդվածի 1-ին մասի «ե» կետով սահմանված տեղա՟կան տուրքերի գծով հա՟մայն՟՟քի բյու՟՟՟՟՟ջեի կորուստ՟՟նե՟րը կամ լրացուցիչ եկամուտները հաշվարկվում են միայն Հա՟յաս՟տա՟նի Հան՟րա՟պե՟տութ՟յան օրենք՟նե՟րով տեղական տուր՟՟քերի դրույքաչափերի, գանձման օբյեկտի (տե՟՟ղական ինք՟նա՟կա՟ռա՟՟վար՟ման մար՟մին՟նե՟րի կողմից մա՟տուցվող ծառայությունները կամ կա՟տար՟վող գոր՟ծո՟ղութ՟յունները, որոնց հա՟մար գանձվում է տե՟ղա՟կան տուրք) փոփոխման, ար՟տո՟նութ՟՟՟յուն՟՟նե՟րի ընդ՟լայն՟ման կամ կրճատ՟ման, տե՟՟ղա՟կան տուր՟քի որեւէ տեսակի վե՟՟րաց՟՟ման կամ նոր տե՟սա՟կի սահ՟ման՟ման դեպքերում:

Դրույքաչափերի փոփոխության դեպքում տեղա՟կան տուրքերի գծով հա՟մայն՟՟քի բյու՟՟՟՟՟ջեի կորուստ՟՟նե՟րը կամ լրացուցիչ եկամուտները հաշվարկվում են միայն այն դեպքում, երբ տվյալ դրույքաչափի`

ա) վերին սահմանն օրենքով նվազեցվել է եւ նոր վերին սահմանն ավելի փոքր է, քան մինչ այդ օ՟րենքն ուժի մեջ մտնելը համայնքի ավագանու սահմանած դրույքաչափը.

բ) վերին սահմանն օրենքով մեծացվել է եւ այդ օրենքն ուժի մեջ մտնելուց հետո համայնքի ավա՟գա՟նու նոր սահմանած դրույքաչափը գե՟րա՟զան՟ցում է նախքան այդ օրենքն ուժի մեջ մտնելը օրենքով սահ՟ման՟ված վերին սահմանը.

գ) ստորին սահմանը օրենքով մեծացվել է եւ նոր ստորին սահմանն ավելի մեծ է, քան մինչ այդ օրենքն ուժի մեջ մտնելը համայնքի ավագանու սահմանած դրույքաչափը:

Հոդված 12. Հա՟մայն՟քի բյու՟՟ջեի եկա՟մուտ՟ների կորուստ՟՟նե՟րի եւ լրացուցիչ եկամուտների հաշվարկն ըստ տեղական վճարների

Սույն օրենքի 8-րդ հոդվածի 1-ին մասի «զ» կետով սահմանված տեղական վճարների գծով հա՟մայն՟քի բյու՟՟՟ջեի կորուստ՟՟նե՟րը կամ լրացուցիչ եկամուտները հաշ՟վարկ՟վում են միայն Հա՟յաս՟՟տա՟՟նի Հան՟րա՟պե՟՟տութ՟յան օրենք՟նե՟րով տեղական վճարների գանձման օբյեկտի (տե՟ղա՟կան ինք՟նա՟կա՟ռա՟վար՟ման մար՟մին՟ների կողմից կա՟տար՟վող գործողությունները, որոնց համար գանձ՟վում է տե՟՟ղա՟կան վճար) փո՟փոխ՟ման, ար՟՟տո՟նութ՟՟՟յուն՟՟նե՟րի ընդ՟լայն՟ման կամ կրճատման, տե՟ղա՟կան վճա՟րի որեւէ տե՟սակի վե՟՟րաց՟՟ման կամ նոր տե՟սա՟կի սահ՟ման՟ման դեպքերում:

Հոդված 13. Հա՟մայն՟քի բյու՟՟ջեի եկա՟մուտ՟ների կորուստ՟՟նե՟րի եւ լրացուցիչ եկամուտների հաշվարկն ըստ այլ պարտադիր վճարների

Սույն օրենքի 8-րդ հոդվածի 1-ին մասով չսահմանված, Հայաստանի Հանրապետության օրենք՟նե՟րով համայնքի բյուջեին ամրագրված պարտադիր վճարների գծով համայնքի բյու՟՟՟՟ջեի կորուստ՟՟նե՟րի կամ լրա՟ցուցիչ եկամուտների գումարները կհաշվարկվեն միայն սույն օրե՟ն՟՟քում լրացուցիչ դրույթներ նախա՟տե՟սե՟լու դեպքում, այդ դրույթ՟ներին համապատասխանող բա՟նա՟ձեւերի կիրառմամբ:

Հոդված 14. Փոխ՟հա՟տուց՟՟ման են՟թա՟կա գու՟մարի հաշվարկման ելակետային տվյալները եւ դրանք հաշվառ՟ող մարմինները

1. Փոխ՟հա՟տուցման ժա՟մա՟նա՟կա՟՟հատ՟՟վածի յուրաքանչյուր տարվա համար համայնքի բյուջեին փոխ՟հա՟տուց՟՟ման են՟՟՟թա՟կա գու՟մարը հաշվարկվում է ե՟լա՟կե՟՟՟տա՟յին տվյալների հիման վրա: Հաշվարկների արդ՟յուն՟քում փոխհատուցման ենթակա գումարը սույն օրենքի 5-րդ հոդվածի համաձայն նախատեսվում է հա՟զար դրամներով` կլորացված տասնորդականի ճշտությամբ:

2. Ելակետային են համարվում այն տվյալ՟ները, որոնք օգ՟տա՟գործ՟վում են սույն օրենքով սահ՟ման՟ված բա՟՟նաձեւերում` յուրաքանչյուր հա՟մայնքի համար: Լիազոր մարմինը յուրաքանչյուր տարի սահ՟մանում է ելա՟՟՟կետային տվյալների ցանկը, դրանց հաշվարկելու կարգը, լիազոր մարմնին այդ տվյալների ներկայացման ձեւը, այն լրաց՟նելու կարգը եւ դրանք բյու՟ջե՟տա՟յին օրենսդրությամբ սահմանված ժամկետում տրամադրում այդ տվյալները հաշվառող մարմիններին:

3. Ելակետային տվյալները հաշվառվում են համա՟պա՟տաս՟խան պարտադիր վճարը վճա՟րող՟նե՟րին հաշվառող կամ պարտադիր վճարի գանձման համար պա՟տաս՟խա՟նա՟տու պետական կառա՟վար՟ման կամ տե՟ղական ինքնակառավարման մարմինների կողմից` իրենց իրա՟վա՟սութ՟յուն՟ների շրջանակում: Տեղական ինք՟նակառավարման մարմինների կողմից հաշվառվող ելակետային տվյալներ կարող են համարվել նաեւ նրանք, որոնք սույն օրենքով սահ՟ման՟ված բա՟՟նաձեւերում կիրառվելու համար տեղական ինքնա՟կա՟ռա՟վար՟ման մարմինները պաշտոնապես ստանում են հարկատուներից եւ/կամ պետական մարմիններից:

4. Սույն օրենքի իմաստով ելակետային տվյալ է համարվում նաեւ դրանք հաշվառող մարմ՟նի կող՟մից սույն հոդվածով սահմանված կարգով տրա՟մա՟դրված տեղեկատվությունն այն մասին, որ լիազոր մարմ՟նի սահ՟մանած ելա՟կե՟տա՟յին տվյալների ցանկում ընդգրկված` իր կողմից հաշվառման ենթակա որեւէ տվյալ առ՟կա չէ:

5. Հաշ՟վառող մար՟մնի կողմից սույն օրենքով սահմանված կարգով տրամադրված ելակետային տվյալ՟՟՟ները կարող են փոփոխվել միայն այդ մարմնի կողմից: Տեղական ինքնակառավարման մար՟մնի կողմից այդ փոփոխությունները կատարվում են սույն օրենքով, իսկ պետական մարմնի կողմից` բյու՟ջետային օրենս՟դրութ՟յամբ սահմանված կարգով:

6. Ե՟լա՟՟՟կետ՟ային տվյալները, դրանք հաշ՟վառող մար՟մին՟ների կողմից լիազոր մարմնին են ներ՟կա՟յաց՟վում յու՟՟րաքանչյուր տարի` բյուջե՟տա՟՟յին օրենսդրությամբ սահ՟մանված ժամ՟կետ՟՟ներում:

7. Տե՟ղական ինքնա՟կա՟ռա՟վար՟ման մարմ՟ինների կող՟մից տրամադրվող ելա՟՟կե՟տա՟յին տվյալ՟՟նե՟րը հա՟՟վա՟՟՟՟քում են հա՟մա՟պա՟տասխան մարզպետարանները, Երեւանում` Երեւանի քա՟ղա՟քա՟պե՟տա՟րանը (այ՟սու՟հետ` մարզ՟՟՟պետարաններ):

Տեղական ինք՟նակա՟ռա՟վար՟՟ման մարմիններից ելակետային տվյալների ստաց՟՟ման ա՟ռա՟վելագույն ժամկետը մարզ՟պե՟տա՟րան՟ներում սահ՟ման՟վում են բյուջետային օրենսդրությամբ:

Հար՟կա՟տուներից եւ/կամ պետական մարմիններից պաշտոնապես ստացած ելակետային տվյալ՟նե՟րը տե՟ղական ինք՟նա՟կա՟ռա՟վար՟ման մարմինները մարզ՟՟պե՟տարանին են տրամադրում այդ հար՟կա՟տուներից եւ/կամ պետական մարմիններից ստացված գրությունների պատճենների հետ միասին:

Մարզպետարաններն ուսումնասիրում են տեղական ինքնակառավարման մար՟մին՟նե՟՟՟րից ստացված ելա՟՟՟կետային տվյալների համապատասխանությունը լիազոր մարմնի կողմից սահ՟ման՟ված ելակետային տվյալ՟՟ների ցանկին, դրանց հաշվարկման կարգին, ներկայացման ձեւին եւ լրացնելու կարգին: Եթե այդ ուսում՟նա՟սիրության արդյունքում մարզ՟պետարանը որեւէ հա՟՟՟մայնքի գծով հայտնաբերում է ան՟հա՟մա՟պա՟տաս՟խա՟նութ՟յուն, ապա այդ մասին նա անհապաղ պաշ՟տո՟նա՟պես տեղե՟կաց՟նում է տվյալ համայնքի ղեկավարին: Այդ դեպ՟քում, եթե մարզ՟պե՟տա՟՟րանի կողմից հայտնաբերված խախտումը տվյալ տեղական ինքնա՟կա՟ռա՟վարման մարմ՟՟նի կողմից մինչեւ սույն մասի երկրորդ պարբերությունում նախատեսվող ժամկետի ավարտը չի վե՟րացվի, ապա այդ ժամ՟կե՟տը լրա՟նալուց հետո 3 օրվա ընթացքում մարզպետարանը այդ տեղական ինքնակառավարման մարմնից ստաց՟ված բոլոր ելակետային տվյալները վե՟՟՟րա՟դարձ՟նում է վերջինիս, նշելով վերադարձման հիմքը:

Սույն մասի երկրորդ պարբերությունում նախատեսվող ժամկետից հետո տեղական ինքնա՟կա՟ռա՟վարման մարմնի կողմից տրամադրված ելակետային տվյալները մարզ՟պե՟տա՟րանում ստանալու դեպ՟քում վերջինս 3-օրյա ժամկետում վերադարձնում է դրանք համապատասխան տեղական ինքնա՟կա՟ռա՟՟վար՟ման մարմնին, նշելով վերադարձման հիմքը: Այս դեպքում տվյլա համայնքի նկատմամբ կիրառվում է սույն օրենքի 16-րդ հոդվածի 1-ին մասի նորմը:

8. Մարզպետարանները տեղական ինքնակառավարման մարմինների կողմից ստացված ելա՟կե՟տա՟յին տվյալ՟՟՟ները լիա՟՟զոր մարմին են ներ՟կա՟յաց՟նում «Տե՟ղական ինք՟նա՟կա՟ռա՟վար՟ման մա՟սին» Հա՟յաս՟տա՟նի Հան՟՟՟րա՟պե՟տութ՟յան օրենքի հա՟մա՟ձայն Հայաստանի Հանրապետության կա՟ռա՟վա՟րության սահ՟մա՟նած իրա՟՟՟՟վա՟կան հսկո՟ղու՟թ՟յան բարձ՟րա՟՟գույն մարմնի մի՟ջոցով:

Հոդված 15. Ելակետային տվյալների ճշգրտումը

1. Սույն օրեն՟՟քի 14-րդ հոդվածով նախատեսված կարգով եւ ժամկետներում մարզպետարաններին ելակետային տվյալներ տրամադրած տեղական ինքնա՟կա՟ռա՟վարման մարմինները կարող են ճշգրտել դրանք: Ճշգրտված ելակետային տվյալները լիազոր մարմնին են տրամադրվում սույն օրեն՟՟քի 14-րդ հոդ՟վա՟ծով նախատեսված կարգով:

2. Յուրաքանչյուր տարի բյուջետային օրենսդրությամբ սահ՟ման՟վում են տեղական ինք՟նակա՟ռա՟վար՟՟ման մարմիններից ճշգրտված ելակետային տվյալները մարզ՟պե՟տա՟րան՟ներում, ինչպես նաեւ լիազոր մարմ՟նում ստացման առա՟վե՟լա՟գույն ժամկետները:

3. Տեղական ինքնա՟կա՟ռա՟վարման մարմնի կողմից ճշգրտված ելակետային տվյալները մարզ՟պե՟տա՟րանում ստացման համար բյուջետային օրենսդրությամբ սահմանված ժամկետից հետո ստանալու դեպ՟քում մարզ՟պետարանը 3-օրյա ժամկետում վերադարձնում է այն համապատասխան տեղական ինքնա՟կա՟ռա՟՟վար՟ման մարմնին, նշելով վերադարձման հիմքը:

Եթե որեւէ տեղական ինքնա՟կա՟ռա՟վարման մարմնի կողմից ճշգրտված ելակետային տվյալները տրա՟՟մա՟դր՟վել են սույն օրեն՟՟քի 14-րդ հոդվածով նախատեսված կարգի խախտումով եւ մարզ՟պե՟տա՟րանի կող՟մից դրա մասին տեղեկացվելուց հետո այդ տեղական ինքնակառավարման մարմինը չի վերացրել խախ՟տու՟մը մինչեւ սույն հոդվածի 2-րդ կետով մարզպետարաններում ստացման համար սահմանված ժամկետի ավար՟տը, ապա այդ ժամկետը լրանալուց հետո 3 օրվա ընթացքում մարզպետարանը ճշգրտման նպա՟տա՟կով այդ տեղական ինքնակառավարման մարմնից ստացված ելակետային տվյալները վե՟րա՟դարձ՟նում է վեր՟ջինիս, նշելով վերադարձման հիմքը:

4. Տեղական ինքնա՟կա՟ռա՟վարման մարմնի կողմից սույն հոդվածի երկրորդ մասով մարզպետարա՟՟նում ստացման համար սահմանված ժամկետում տրամադրած ճշգրտված ելակետային տվյալները լիա՟զոր մարմնում ստացման համար բյուջետային օրենսդրությամբ սահմանված ժամկետից հետո ստացվելու դեպ՟քում կի՟րառվում են սույն օրենքի 16-րդ հոդվածի 2-րդ մասով սահ՟ման՟ված նորմերը, եթե այդ ճշգրտում՟նե՟րի հի՟ման վրա խելամիտ ժամկետներում հնարավոր չէ կատարել վերահաշվարկ եւ/կամ վերջինիս արդ՟յունք՟՟նե՟րը նե՟րառել առաջիկա տարվա պետական բյուջեի նա՟խա՟գծում:

Հոդված 16. Ելակետային տվյալների բացակայությամբ կամ ճշգրտմամբ պայմանավորված փոխ՟հա՟տուց՟՟ման ենթակա գումարի վերահաշվարկը եւ տրամադրումը

1. Տեղական ինքնակառավարման մարմնի կողմից փոխհատուցման ժամանակահատվածի տվյալ տար՟՟վա ելակետային տվյալները օրենսդրությամբ սահ՟ման՟ված ժամ՟կետ՟նե՟րում, լիազոր մարմնի սահ՟մա՟նած ցանկով, ձեւով եւ սույն օրենքի 14-րդ հոդվածով նախատեսված կարգով չտրա՟՟մադրելու դեպքում այդ տարվա համայնքի բյու՟ջեի կրած կո՟րուստները չեն փոխ՟հատուցվում:

2. Ստուգումներով կամ ինքնուրույն հայտնաբերած սխալ ելակետային տվյալների կամ սխալ կա՟տարված հաշվարկների ճշգրտման արդյունքում Հայաստանի Հանրապետության տվյալ տարվա պե՟տա՟կան բյուջեի մասին օրենքի համաձայն հա՟մայն՟քի բյուջեին փոխհատուցման ենթակա գումարի դիմաց`

ա) ավելի վճարված գումարները ենթակա են համայնքի բյուջեից վերադարձման պետական բյուջե` այդ մասին լիազոր մարմնի կողմից հա՟մայն՟քի ղեկավարին տեղեկացնելուց հետո 18 ամսվա ըն՟թաց՟քում,

բ) պակաս վճարված կամ չվճարված գումարները ենթակա են հատկացման համայնքի բյուջեին, եթե փոխ՟՟հատուցման ենթակա գումարի վերահաշվարկը կատարվել է պետական կառա՟վար՟ման մարմ՟նի կող՟՟՟՟՟մից տրա՟մադրած ելակետային տվյալ՟նե՟՟րի կամ լիազոր մարմնի կատարած հաշ՟վարկ՟՟նե՟րի ճշգրտման հետեւան՟քով: Նշված գումարները պետական բյուջեից համայնքին հատկացվում են ոչ ուշ, քան վերա՟հաշ՟վարկ կա՟տա՟րե՟լու հա՟մար հիմք հանդիսացող փաստը հայտնաբերելու տարվան հաջորդող բյուջետային տար՟վա ընթացքում:

Սույն հոդվածի 2-րդ մասով նախատեսված պարտավորությունները չեն կարող առաջանալ, եթե ստու՟գումներով կամ ինքնուրույն հայտնաբերած սխալ ելակետային տվյալները կամ կա՟տարված հաշ՟վարկ՟ների սխալ լինելը հայտնաբերվել է դրանք տրամադրելու կամ կատարելու տարվան անմիջապես հա՟ջոր՟դող 3 տարին լրանալուց հետո:

Հոդված 17. Սույն օրենքը խախտելու համար պատասխանատվությունը

Սույն օրենքի խախտումներն առաջացնում են պատասխանատվություն` Հայաստանի Հանրա՟պե՟տութ՟յան օրենքով սահմանված կարգով:

Հոդված 18. Օրենքն ուժի մեջ մտնելը

Սույն օրենքն ուժի մեջ է մտնում պաշտոնական հրապարակմանը հաջորդող 10-րդ օրվանից:

Հոդված 19. Եզրափակիչ եւ անցումային դրույթներ

1. Սույն օրենքի համաձայն համայնքի բյուջեին փոխհատուցման ենթակա գումարների հաշ՟վար՟կումը եւ հատ՟՟կա՟ցու՟մը սկսվում է, հիմք ընդունելով «Տեղական ինքնակառավարման մասին» Հայաստանի Հանրապետության օրենքը ուժի մեջ մտնելուց հետո ընդունված, 2005 թվականի հուն՟վարի 1-ի դրությամբ գործող` համայնքների 2005 թվականի բյուջեների եկամուտները նվա՟զեց՟րած եւ/կամ ավելացրած Հայաստանի Հանրապետության օրենքները:

2. Սույն օրենքի ընդունմամբ Հայաստանի Հանրապետության օրենքների կիրարկման արդյուն՟քում համայնքերի բյուջների եկամուտների` մինչեւ 2005 թվականի հունվարի 1-ը առաջացած կորուստները հա՟մարվում են ամբողջապես փոխհատուցված պետության կողմից:

ՀԱՎԵԼՎԱԾ

«Համայնքի բյուջեի եկամուտները նվա՟զեց՟՟նող

Հայաստանի Հանրապետության օ՟րենք՟՟՟՟՟նե՟՟՟րի

կի՟՟րարկ՟՟ման արդյունքում հա՟մայն՟՟քի բյու՟՟ջեի

եկամուտների կո՟՟՟՟րուստ՟ները պե՟տութ՟յան կող՟՟մից

փոխ՟՟՟հա՟տու՟ցելու կարգի մա՟սին»

Հայաստանի Հան՟՟՟րա՟պե՟տութ՟՟յան օրենքի

ՀԱՅԱՍՏԱՆԻ ՀԱՆՐԱՊԵՏՈՒԹՅԱՆ ՕՐԵՆՔՆԵՐԻ ԿԻՐԱՐԿՄԱՆ ԱՐԴՅՈՒՆՔՈՒՄ ՀԱՄԱՅՆՔԻ ԲՅՈՒՋԵԻ ԿՈՐՈՒՍՏՆԵՐԻ ԿԱՄ ԼՐԱՑՈՒՑԻՉ ԵԿԱՄՈՒՏՆԵՐԻ ԳՈՒՄԱՐՆԵՐԻ ՀԱՇՎԱՐԿՄԱՆ ԲԱՆԱՁԵՎԵՐԸ ԵՎ ԴՐԱՆՑ ԿԻՐԱՌՄԱՆ ԿԱՐԳԸ

Սույն օրենքի իմաստով`

ա) բազային տարի է համարվում սույն օրենքով նախատեսված դեպքերում համայնքի բյուջեի կո՟րուստ՟ներ կամ լրացուցիչ եկամուտներ առաջացնող Հայաստանի Հանրապետության օրենքներն ուժի մեջ մտնե՟լու տարվան նախորդող տարին, բացառությամբ սույն հավելվածի 7-րդ կետում նշված դեպքի,

բ) հարկի հաշվարկային գումար է համարվում այդ հարկատեսակի մասին օրենքով սահմանված կարգով տվյալ տարվա հա՟մար հաշվարկված հարկի գումարը:

1. Գույքահարկ

1.1. Հարկման բազայի փոփոխության (ներառյալ այն դեպքը, երբ հարկման բա՟զայի փո՟փո՟խութ՟յունն ուղեկցվել է դրույ՟քա՟չա՟փի փո՟փո՟խութ՟յամբ) ազ՟դե՟ցության հաշվարկը կազ՟մա՟կեր՟պությունների մասով

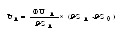

ա) Եթե փոխհատուցման n-րդ տարում հարկման բազայի փոփոխություն կրած հարկ՟ման օբյեկտ հանդիսացող շինությունների համար տվյալ համայնքում գույքահարկ վճարող կազմակերպությունների քա՟նակը 50 եւ ավելի է, ապա գույքահարկի հարկման բա՟զայի (ներառյալ դրույ՟քաչափի) փո՟փոխության արդյունքում փոխ՟հա՟տուց՟ման ժամանա՟կա՟հատվածի յու՟րա՟քանչյուր տար՟վա հա՟մար հա՟մայն՟քի բյուջեի փոխ՟հա՟տուց՟ման գու՟՟մարները հաշ՟վար՟կե՟լիս համայնքի բյու՟՟՟ջեի կորուստ՟՟նե՟րի կամ լրացուցիչ եկա՟մուտ՟ների գու՟՟մար՟նե՟րը որոշվում են հետեւյալ բանաձեւերով`

| 1. | Կn = ( ՀՄ0 /Ք0 - ՀՄn /Քn ) Բ Քn | կիրառվում է համայնքի բյուջեի կորուստ՟՟նե՟րի հաշ՟վարկ՟ներում |

| 2. | Եn = ( ՀՄn /Քn - ՀՄ0 /Ք0 ) Բ Քn | կիրառվում է համայնքի բյուջեի լրացուցիչ եկամուտների հաշ՟վարկ՟ներում |

որտեղ`

Կn - փոխհատուցման n-րդ տարում համայնքի բյուջեի կրած կորուստ՟՟ն է:

Եn - փոխհատուցման n-րդ տարում համայնքի բյուջեի լրացուցիչ եկամուտն է:

Ք0 - հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների հա՟մար գույքահարկ վճարող կազմակերպությունների քանակն է օրենսդրական փո՟փո՟խութ՟յունն ու՟ժի մեջ մտնելու տար՟վան նախորդող տարեվերջի դրությամբ:

ՀՄ0 - կազմակերպություններին պատկանող` հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների բազային տարվա գույքահարկի հաշվարկային գումարն է` նվազեցված Հա՟յաս՟տանի Հան՟՟րա՟պե՟տութ՟յան օրենք՟ներով եւ ավագանու կողմից տրված ար՟տո՟նութ՟յուն՟ների հան՟րա՟գու՟՟մա՟րով:

n - փոխհատուցման n-րդ տարին է` n =1, 2, 3:

Քn - հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների հա՟մար գույքահարկ վճարող կազմակերպությունների քանակն է փոխհատուցման n-րդ տարում:

ՀՄn - կազմակերպություններին պատկանող` հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների փոխհատուցման n-րդ տարվա գույքահարկի հաշ՟վար՟կա՟յին գումարն է` նվա՟զեց՟ված Հայաս՟տա՟նի Հան՟րա՟պե՟տության օրենքն՟երով եւ ավագանու կողմից տրված արտո՟նութ՟յունների հան՟րա՟գու՟՟մա՟րով:

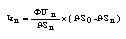

բ) Եթե փոխհատուցման n-րդ տարում հարկման բազայի փոփոխություն կրած հարկ՟ման օբյեկտ հանդիսացող շինությունների համար տվյալ համայնքում գույքահարկ վճարող կազմակերպությունների քա՟նա՟՟՟կը 50-ից քիչ է, ապա գույքահարկի հարկ՟ման բազայի (ներառյալ դրույ՟քա՟չա՟փի) փո՟փոխության արդ՟յուն՟քում փոխ՟հա՟՟՟տուց՟ման ժամանա՟կա՟հատվածի յուրա՟քանչյուր տար՟վա համար հա՟՟մայն՟քի բյուջեի փոխ՟հա՟տուց՟՟ման գու՟՟մար՟՟ները հաշ՟վար՟կե՟լիս համայնքի բյու՟՟ջեի կորուստ՟՟նե՟րի կամ լրացուցիչ եկա՟մուտ՟ների գու՟՟մար՟նե՟՟րը հաշ՟վարկ՟վում են հետեւյալ բանաձեւերով`

| 3. | Կn = (ՀՄ-ՀՄn) | կիրառվում է համայնքի բյուջեի կորուստ՟՟նե՟րի հաշ՟վարկ՟նե՟րում |

| 4. | Եn = (ՀՄn-ՀՄ) | կիրառվում է համայնքի բյուջեի լրացուցիչ եկամուտների հաշ՟վարկներում |

որտեղ`

ՀՄ - կազմակերպություններին պատկանող` հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների փոխհատուցման n-րդ տարվա գույքա՟հարկի հաշ՟վար՟կա՟յին գումարն է` հաշ՟վարկ՟՟՟ված բազային տարում գործող Հա՟յաս՟տա՟նի Հան՟րա՟պե՟տութ՟յան օրենս՟՟դրութ՟յան հա՟մա՟ձայն` նվազեցված Հայաստանի Հան՟րա՟պե՟՟տութ՟յան օրենք՟նե՟րով եւ ավա՟գա՟նու կողմից տրված ար՟տոնությունների հանրա՟գու՟մա՟րով:

Կn - փոխհատուցման n-րդ տարում համայնքի բյուջեի կորուստ՟՟ն է:

Եn - փոխհատուցման n-րդ տարում համայնքի բյուջեի լրացուցիչ եկամուտն է:

ՀՄn - կազմակերպություններին պատկանող` հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների` փոխհատուցման n-րդ տարվա գույքահարկի հաշ՟վար՟կա՟յին գումարն է` նվա՟զեց՟ված Հայաս՟տա՟նի Հան՟րա՟պե՟տության օրենքներով եւ ավագանու կող՟մից տրված ար՟տո՟՟նութ՟՟յուն՟ների հան՟րա՟գու՟՟մա՟րով:

Եթե համայնքը տրամադրել է սույն հավելվածի եւ 1-ին, 2-րդ, եւ 3-րդ 4-րդ բանաձեւերի ելակետային տվյալները, ապա կիրառվում են 3-րդ եւ 4-րդ բանաձեւերը:

Եթե 3-րդ եւ 4-րդ բանաձեւերում կիրառվող մեծությունների հաշվարկման համար անհրաժեշտ ելա՟կե՟տա՟յին տվյալներն առկա չեն, ապա կիրառվում են 1-ին եւ 2-րդ բանաձեւերը:

1.2. Հարկման բազայի փոփոխության (ներառյալ այն դեպքը, երբ հարկման բա՟զա՟յի փո՟փո՟խութ՟՟յունն ուղեկցվել է դրույ՟քա՟չա՟փի փո՟փո՟խութ՟յամբ) ազ՟դե՟ցութ՟յան հաշվարկը ֆիզի՟կա՟կան անձանց մասով

Հարկման բազայի փոփոխություն կրած հարկման օբյեկտ հանդիսացող շինությունների համար ֆիզիկական անձանց կող՟՟մից վճարվող գույքահարկի հարկման բազայի եւ դրույքաչափի փոփոխության արդյունքում փոխ՟հա՟տուց՟՟ման ժա՟մանա՟կա՟հատվածի յուրաքանչյուր տար՟վա համար համայնքի բյուջեի փոխ՟՟հա՟տուց՟ման գու՟՟մար՟ները հաշ՟վար՟կե՟լիս համայնքի բյու՟՟ջեի կորուստ՟՟նե՟րի կամ լրացուցիչ եկամուտների գու՟՟՟՟մար՟նե՟րը ո՟րոշ՟վում են սույն հավելվածի 1.1 կետի 3-րդ եւ 4-րդ բանաձեւերով: Եթե 3-րդ եւ 4-րդ բա՟նա՟ձեւե՟րում կիրառվող մեծությունների հաշվարկման համար անհրաժեշտ ելա՟կե՟տա՟յին տվյալներն առկա չեն, ապա կիրառվում են 1-ին եւ 2-րդ բանաձեւերը:

Այդ բանաձեւերում կիրառված մեծությունները ֆիզիկական անձանց համար մեկնաբանվում են կազ՟մա՟կերպությունների դեպքում սույն հավելվածի 1.1 կետում տրված մեկ՟նա՟բա՟նութ՟յան համա՟նմա՟նութ՟յամբ:

2. Հայաստանի Հանրապետության օրենքներով համայնքի բյուջեին ամրա՟գրված հարկերի գծով սահմանված արտո՟նութ՟յուն՟՟ների փոփոխման (ընդ՟լայն՟ման կամ կրճատման)` հա՟մայն՟քի բյուջեի վրա ունեցած ազ՟դե՟ցութ՟յան հաշվարկը

Հայաստանի Հանրապետության օրենքներով համայնքի բյուջեին ամրագրված հարկերի գծով սահ՟՟ման՟՟՟ված արտո՟նութ՟յուն՟՟ների փոփոխման դեպքում փոխհատուցման n-րդ տարում համայնքի բյու՟ջեի կո՟րուստ՟՟ները կամ լրացուցիչ եկամուտները հաշ՟վարկ՟՟վում են տվյալ տարում Հայաստանի Հան՟րա՟պետության օրենքներով սահմանված նոր արտոնության գործողության կամ գոր՟ծող արտո՟նութ՟յուն՟ների կրճատ՟ման ժամանակահատվածի` տվյալ արտոնության գու՟մա՟րի չափով:

3. Հայաստանի Հանրապետության օրենքներով համայնքի բյուջեին ամրա՟գրված հարկերի գծով սահ՟ման՟ված hարկման օբյեկտի փոփոխության` համայնքի բյուջեի վրա ունեցած ազ՟դե՟ցութ՟յան հաշ՟վար՟կը

Հայաստանի Հանրապետության օրենքներով համայնքի բյուջեին ամրա՟գրված հարկերի hարկման օբյեկտի փոփոխության դեպքում համայնքի բյուջեի կորուստների կամ լրացուցիչ եկամուտների գու՟մար՟նե՟րը հաշվարկվում են հետեւյալ բանաձեւերով`

| 5. | Կn = ՀՄ0 | կիրառվում է համայնքի բյուջեի կորուստների հաշվարկներում |

| 6. | Եn = ՀՄn | կիրառվում է համայնքի բյուջեի լրացուցիչ եկամուտների հաշվարկներում |

որտեղ`

ՀՄ0 - օրենքով վերացված հարկվող օբյեկտի մասով բազային տարվա հաշվարկային գումարն է:

ՀՄn - օրենքով ավելացված հարկվող օբյեկտի մասով փոխհատուցման n-րդ տարվա համար հաշ՟վար՟կային գումարն է:

4. Հարկի վերացման դեպքում համայնքի բյուջեի կորուստների հաշվարկը

Հարկի վերացման դեպքում փոխհատուցման յուրաքանչյուր տարում համայնքի բյուջեի կո՟րուստ՟նե՟՟րի գումարը հաշ՟վարկ՟՟վում սույն հավելվածի 5-րդ բանաձեւի կիրառմամբ, որում «ՀՄ0»-ն վե՟րա՟ցած հարկի գծով բազային տարվա հաշվարկային գումարն է:

5. Նոր հարկի սահմանման դեպքում համայնքի բյուջեի լրացուցիչ եկամուտների հաշվարկը

Նոր հարկի սահմանման դեպքում փոխհատուցման n-րդ տարում համայնքի բյուջեի լրացուցիչ եկամուտների գումարը հաշ՟՟վարկվում է սույն հավելվածի 6-րդ բանաձեւի կիրառմամբ, որում «ՀՄn»-ն նոր սահ՟մանած հարկի գծով փոխհատուցման n-րդ տարվա հաշվարկային գումարն է:

6. Պետական եւ տեղական տուրքերի, տեղական վճարների գծով փոխհատուցման գու՟՟մարների հաշ՟վար՟կման բանաձեւերը

Սույն օրենքի 10-12-րդ հոդվածներով նախատեսված պետական եւ տեղական տուրքերի, տեղական վճարների (այսուհետ` վճար) օրենքով կատարված փոփոխությունների դեպ՟քե՟րում փոխ՟հա՟՟տուցման են՟թա՟կա ժամանակահատվածի յուրաքանչյուր տար՟վա համար համայնքի բյու՟ջե՟ի փոխ՟հա՟տուց՟՟ման գու՟՟մար՟նե՟րը հաշ՟վար՟կելիս հա՟մայնքի բյու՟՟ջեի կորուստ՟նե՟րի կամ լրացուցիչ եկա՟մուտների գու՟՟մարները նշված վճարների յու՟րա՟քանչ՟յուր տեսակի հա՟մար հաշվարկվում է հետեւյալ բանաձեւերով`

Բանաձեւեր, որոնք կիրառվում են համայնքի բյուջեի կորուստների հաշ՟վարկ՟նե՟րում

| 7. | Կn =(Դ0 - Դn ) ԲԳn | վճարի տվյալ տեսակի դրույքաչափի նվազեց՟ման դեպ՟քում |

| 8. |

|

բազային տուրքի նվազեցման դեպ՟քում |

| 9. | Կn = ՓՄ0 | վճարի տվյալ տեսակի վերացման դեպքում |

| 10. | Կn =(Գ0 - Գn ) X Դ0 | վճարի գանձման օբյեկտի նվազման, ար՟տո՟նութ՟յուն՟՟՟նե՟րի ընդ՟լայն՟ման դեպքերում |

| 11. | Եn=(Դ n - Դ0 ) x Գn | վճարի տվյալ տեսակի դրույքաչափի ավելաց՟ման դեպ՟քում |

| 12. |

|

բազային տուրքի ավելացման դեպ՟քում |

| 13. | Եn = ՓՄn | նոր վճար սահմանելու դեպքում |

| 14. | Եn =(Գn -Գ0 ) x Դ0 | վճարի գանձման օբյեկտի ավելացման, ար՟տո՟նութ՟յուն՟՟՟՟նե՟՟րի կրճատ՟ման դեպքերում |

որտեղ`

n - փոխհատուցման n-րդ տարին է` n =1, 2, 3:

Կn - տվյալ վճարի գծով փոխհատուցման ժամանակահատվածի n-րդ տա՟րում հա՟մայն՟քի բյու՟ջեի կորուստ՟նե՟րի գումարն է:

Եn - տվյալ վճարի գծով փոխհատուցման ժամանակահատվածի n-րդ տարում հա՟մայն՟՟քի բյու՟ջեի լրացուցիչ եկամուտների գումարն է:

Դn - փոխհատուցման ժամանակահատվածի n-րդ տարում վճարի տվյալ տեսակի դրույ՟՟քա՟չա՟փն է: Տեղական տուրքի գծով հաշվարկներում սույն օրենքի 11-րդ հոդվածի 2-րդ մասի «ա» են՟թա՟կետի դեպքում` տվյալ դրույքաչափի օրենքով սահ՟մանված նոր վերին սահմանն է, «բ» են՟թա՟կետում` դրույքաչափի վերին սահմանը փոփոխող օրենքն ուժի մեջ մտնելուց հետո հա՟մայն՟քի ավագանու սահմանած նոր դրույքաչափն է, իսկ «գ» ենթակետի դեպքում` տվյալ դրույ՟քաչափի օրենքով սահ՟մանված նոր ստորին սահմանն է:

Դ0 - բազային տարում վճարի տվյալ տեսակի դրույքաչափն է: Տե՟ղա՟՟կան տուրքի գծով հաշ՟վարկ՟նե՟րում սույն օրենքի 11-րդ հոդվածի 2-րդ մասի «ա» են՟թա՟կե՟տի դեպքում` դրույքաչափի վե՟րին սահ՟մանը փոփոխող օրենքն ուժի մեջ մտնելուց առաջ հա՟մայնքի ավագանու սահմանած դրույ՟քա՟չափն է, «բ» ենթակետում` մինչեւ դրույ՟քա՟չափի վե՟րին սահմանը փոփոխող օրենքն ուժի մեջ մտնելը դրույքաչափի` օրենքով սահ՟մանված վե՟րին սահմանն է, իսկ «գ» ենթակետի դեպ՟քում` մինչեւ դրույքաչափի վերին սահմանը փոփոխող օրեն՟քն ուժի մեջ մտնելը համայնքի ավա՟գա՟նու սահմանած դրույքաչափն է:

Գn - փոխհատուցման ժամանակահատվածի n-րդ տարում օրենքով փոփոխված վճա՟րի տե՟՟սա՟կի գծով մա՟տուցած ծա՟ռայությունների կամ կատարած գործողությունների քա՟նակն է` նվա՟զեց՟ված այն ծառայությունների կամ գործողությունների քանակով, որոնց հա՟մար օրենքով իրենց վերապահված իրա՟վա՟սութ՟յուն՟՟նե՟րի շրջա՟նա՟կում տե՟՟ղական ինք՟՟նա՟կա՟ռավարման մարմինները սահ՟մանել են ար՟տոնություն:

Գ0 - բազային տարում օրենքով փոփոխված վճարի տեսակի գծով մա՟տուցած ծառայությունների կամ կատարած գոր՟՟ծո՟ղությունների քանակն է` նվազեցված այն ծառայություն՟նե՟րի կամ գոր՟ծո՟՟ղութ՟յուն՟նե՟րի քանակով, որոնց համար օ՟րեն՟քով իրենց վե՟րա՟պահ՟ված իրավասությունների շրջա՟նակում տեղական ինք՟նա՟կա՟ռավարման մար՟մին՟նե՟րը սահ՟մանել են ար՟տո՟նութ՟՟յուն:

ԲՏ - բազային տար՟ում գործող պետական տուր՟քի հաշվարկման համար կիրառվող բազային տուրքի գումարն է:

ԲՏn - փոխհատուցման ժամանակահատվածի n-րդ տարում գործող պետական տուր՟քի հաշ՟վարկ՟ման համար կիրառվող բազային տուրքի գումարն է:

ՓՄn - փոխհատուցման ժամանակահատվածի n-րդ տարում վճարի տվյալ տեսակի գծով փաս՟տա՟ցի մուտ՟քերն են` նվազեցված օ՟րենքով իրենց վե՟րա՟պահված իրավասությունների շրջանակում տեղա՟կան ինք՟նա՟կա՟ռա՟վար՟ման մարմինների կողմից արտոնություններ սահ՟ման՟ելու դեպ՟քում հա՟՟մայն՟քի բյուջեից տվյալ վճարի գծով կատարված վճարումներով:

ՓՄ0 - բազային տար՟վա վճարի տվյալ տեսակի գծով փաստացի մուտքերն են` նվազեցված օ՟րենքով իրենց վերապահված իրա՟վա՟սութ՟յունների շրջա՟նա՟կում ինք՟նա՟կա՟՟ռավարման մարմինների կող՟՟մից ՟արտոնություններ սահ՟ման՟ելու դեպ՟քում հա՟մայնքի բյուջեից տվյալ վճարի գծով կա՟տար՟՟՟ված վճարումներով:

7. Հայաստանի Հան՟րապետության օրենք՟՟ների կի՟՟րարկ՟ման արդ՟յուն՟քում համայնքի բյու՟՟ջեի կո՟րուստ՟՟՟նե՟րի կամ լրացուցիչ եկամուտների գու՟՟մարների հաշ՟վարկ՟ման բա՟նա՟ձեւե՟րի կիրառման կար՟գը

Եթե օրենսդրական փո՟փո՟խությունը տեղի է ունեցել տարվա ընթացքում, ապա փոխհատուցման առաջին տարվա համար սույն հավելվածի 7-14-րդ բանաձեւերը կիրառելիս`

ա) համայնքի բյուջեի լրացուցիչ եկամուտների հաշվարկներում որպես փոխ՟հա՟տուց՟ման առաջին տարի ընդունվում է այդ տարվա այն ժա՟մա՟նա՟կա՟հատ՟վա՟ծը, որի ընթացքում գործել է նոր օրենքը:

բ) համայնքի բյուջեի կորուստների հաշվարկներում որպես բազային տարի ընդունվում է տվյալ տարում նոր օրենքի գործողության ժամանակահատվածին համապատասխանող նախորդ տարվա ժամա՟նա՟կահատվածը:

գ) ելակետային տվյալներն առկա չլինելու դեպքում համայնքի բյուջեի կորուստների եւ լրացուցիչ եկա՟մուտների գումարները հաշվարկվում են սույն կետի «ա» եւ «բ» ենթակետերում նշված ժա՟մա՟նա՟կա՟հատ՟՟վածը նե՟րա՟ռող համապատասխան ելակետային տվյալներով ապահովված նվազագույն ժա՟մա՟նա՟կա՟հատվածի միջին օրական ցուցանիշի միջոցով: